Export von Buchungen und Stammdaten aus NAV/Business Central

DATEV Format

Für Exporte in DATEVpro-Anwendungen wird das DATEV Format verwendet. Es hat eine fest vorgegebene Struktur und bedarf beim Import in die DATEV-Anwendung keiner Einstellung oder Änderung individueller Importformate.

Hinweise zum Bruttoexport

Die DATEV-Kontenpläne differenzieren zwischen steuerfreien Umsätzen und solchen mit 7%, 16% und 19% Mehrwertsteuer (vermindert: 5% und 16%). Z.B. würde eine Buchung auf das DATEV-Konto 8400 (Erlöse 19%, SKR 03) mit einem in Dynamics NAV/Business Central gebuchten Steuersatz von 7% dazu führen, dass die DATEV-Software aus dem Betrag den in der Automatikfunktion enthaltenen Steuersatz von 19% anwendet, also einen höheren Steuerbetrag errechnet, und auch auf das Steuerkonto für 19% MwSt. bucht (Konto 1776 statt 1771, SKR 03).

Besonders ist der Unterschied zwischen steuerfreien und nicht steuerbaren Buchungen zu berücksichtigen. Vom Grundsatz steuerbar sind alle unternehmerischen Tätigkeiten, bei denen ein Leistungsaustausch stattfindet. Nicht steuerbar sind daher z.B. Schadensersatz aus schuldhaftem Verhalten, Subventionen oder Zuschüsse ohne Gegenleistung, Mitgliedsbeiträge zu Vereinen usw. Der praxisrelevante Unterschied zwischen steuerfreien und nicht steuerbaren Umsätzen liegt darin, dass steuerfeie Umsätze zumindest hinsichtlich der Bemessungsgrundlage einer Meldepflicht unterliegen.

Eine Buchung in NAV mit einem Steuersatz von 0% wird von der Schnittstelle immer als steuerbar (grundsätzlich steuerpflichtig, jedoch steuerfrei) erkannt, wenn in BC zu dieser Buchung ein Mehrwertsteuerposten vorhanden ist, der in der Regel durch die Verwendung von Buchungsgruppen entsteht. Es wird dann ggf. der DATEV-Steuerschlüssel für steuerfreie Umsätze gesetzt. Ein nicht steuerbarer Umsatz darf dagegen keinen DATEV-Steuerschlüssel erhalten. Das kann nur dann erfüllt werden, wenn zu der Buchung in NAV/BC kein Mehrwertsteuerposten, auch nicht einer mit einem Betrag von 0, vorhanden ist. Die Buchung darf ebenso nicht auf ein DATEV-Konto erfolgen, das eine Automatikfunktion hat, da die Automatikfunktion eine steuerbare Buchung in der DATEVsoftware auslöst.

Alternativ kann auch in der MwSt. Buchungsmatrix Einrichtung als "DATEV Steuerschlüssel" der Schlüssel "0" hinterlegt werden, wenn wegen nicht steuerbarer Buchungen aus einem BC Modul Buchungsgruppen zwingend verlangt werden und dadurch ein MwSt.-Posten auch bei nicht steuerbaren Buchungen entsteht. Der Schlüssel "0" kann nur bei Kombinationen mit normaler MwSt. eingesetzt werden und entfernt in den Exportposten bei allen Buchungen mit dieser Gruppenkombination jeden Steuerschlüssel. Wenn an einem solchen Buchungssatz ein Konto oder Gegenkonto mit DATEV-Automatikfunktion beteiligt ist, wird der Buchungssatz mit einem Schlüssel zur Aufhebung der Automatikfunktion versehen. Eine Buchungsgruppenkombination in der MwSt.-Buchungsmatrix für nicht steuerbare Umsätze muss sich daher eindeutig auf diese Geschäftsvorfälle beziehen und nicht zugleich auf solche, die steuerbar mit einem Steuersatz von 0% sind.

In der DATEV-Software eingerichtete individuelle Umsatzsteuerschlüssel (50-59) werden indirekt unterstützt. Sie können wie vorstehend für nicht steuerbare Umsätze beschrieben in der MwSt.-Buchungsmatrix hinterlegt werden. Sie werden nur verwendet, wenn eine Buchung in NAV/BC einen MwSt.-Kontext (MwSt.-Posten) hat. In dem Fall wird der individuelle Steuerschlüssel für alle Buchungen ausgegeben, an denen kein "Automatikkonto" beteiligt ist. Im Falle eines Automatikkontos erfolgt die Ausgabe, wie üblich, ohne Schlüssel. Eine Abstimmung mit dem DATEV-Dienstleister über die Bedeutung der Schlüssel ist erforderlich.

Buchungen mit von den üblichen Steuersätzen abweichenden Steuersätzen müssen an ein entsprechend eingerichtetes Automatikkonto übertragen werden.

EU-Geschäftsvorfälle:

Steuerfreie innergemeinschaftliche Lieferungen mit vollem oder ermäßigtem USt.-Satz an Abnehmer mit einer USt.-IdNr.:

Es wird nicht geprüft, ob in den Stammdaten oder im Buchungssatz eine USt.-IdNr. korrekt eingetragen ist. Fehlt die korrekte USt.-IdNr. und ist ein "Automatikkonto" beteiligt, errechnet die DATEV-Software die Umsatzsteuer und deren Ausweis auf der UStVA nach internen Regeln. Ist kein Automatikkonto beteiligt, wird der EU-USt.-Schlüssel 11 oder 61 gesetzt, was während des Imports in die DATEV zur Abweisung oder zu einer Behandlung als steuerpflichtige innergemeinschaftliche Lieferung führen kann. Die USt.-ID besteht aus zwei Buchstaben als EU-Länderkürzel, gefolgt von maximal 13 Zeichen aus Ziffern und/oder Buchstaben. Leerzeichen sind nicht zulässig.Steuerpflichtige innergemeinschaftliche Lieferungen: diese Buchungen können nur an Automatikkonten übergeben werden. Sie dürfen nicht mit einer MwSt.-Buchungsmatrix für Erwerbssteuer gebucht werden.

Steuerpflichtige innergemeinschaftliche Erwerbe: es werden die Steuerschlüssel 18, 19, 68 oder 69 gesetzt, sofern kein Automatikkonto beteiligt ist. Andere Steuersätze als der gesetzliche volle oder verminderte Steuersatz können nur über Automatikkonten gebucht werden.

In einem anderen EU-Land steuerpflichtige Umsätze (OSS): Für Buchungen der Art Verkauf, an denen ein Debitor beteiligt ist und für die ein MwSt.-Posten mit einem EU-Länderkennzeichen vorhanden ist, werden die Felder EU-Land u. UStID (Bestimmung) und EU-Steuersatz (Bestimmung) in der Exportdatei gefüllt. Die UStID wird aus dem MwSt.-Posten ermittelt: Beginnen die ersten beiden Stellen der UStID mit Buchstaben (d.h. der Ländercode ist bereits enthalten), wird die UStID unverändert übernommen; andernfalls wird der Ländercode aus dem MwSt.-Posten vorangestellt. Den EU-Steuersatz (in Prozent) ermittelt die Schnittstelle anhand der Buchungsgruppenkombination des MwSt.-Postens aus der MwSt.-Buchungsmatrix Einrichtung.

Geschäftsvorfälle nach §13b Umsatzsteuergesetz:

Buchungen dieser Art müssen auf DATEV-Konten erfolgen, die in der DATEV-Software eine Automatikfunktion haben. Es ist nicht möglich, in Dynamics Business Central solche Buchungen nach den Fällen des §13b oder Erwerbssteuer zu trennen. Werden die §13b-Fälle auf Automatikkonten gebucht, erkennt sie die DATEV-Software.

Abweichend davon kann auch wie unter "Bruttoexporte bei Fällen des § 13b UStG" beschrieben verfahren werden.

Hinweis

Direktbuchungen auf Sachkonten mit der DATEV Kontoart "MwSt.-Konto" werden 1:1 in die Exportdatei übertragen. Diese Buchungen können jedoch beim Import in die DATEV-Software zu Fehlern führen, da DATEV grundsätzlich keine Direktbuchungen auf Steuerkonten zulässt.

Vermeiden Sie Direktbuchungen auf Steuerkonten, wo immer möglich. Nutzen Sie stattdessen MwSt.-Buchungsgruppen, damit die Steuerkonten in BC indirekt bebucht werden.

Ausnahmen: Manche Direktbuchungen auf Steuerkonten lassen sich in Business Central nicht vermeiden, z.B. durch die Verwendung der Funktion "MwSt. abrechnen und buchen". Diese Buchungen werden korrekt exportiert, können aber beim Import in DATEV manuelle Nacharbeiten erfordern. Klären Sie solche Fälle mit Ihrem DATEV-Dienstleister ab.

Start des Exports

Prüfen Sie vor dem Start des Exports, ob neu angelegte Debitoren, Kreditoren oder Sachkonten vollständig und richtig eingerichtet sind.

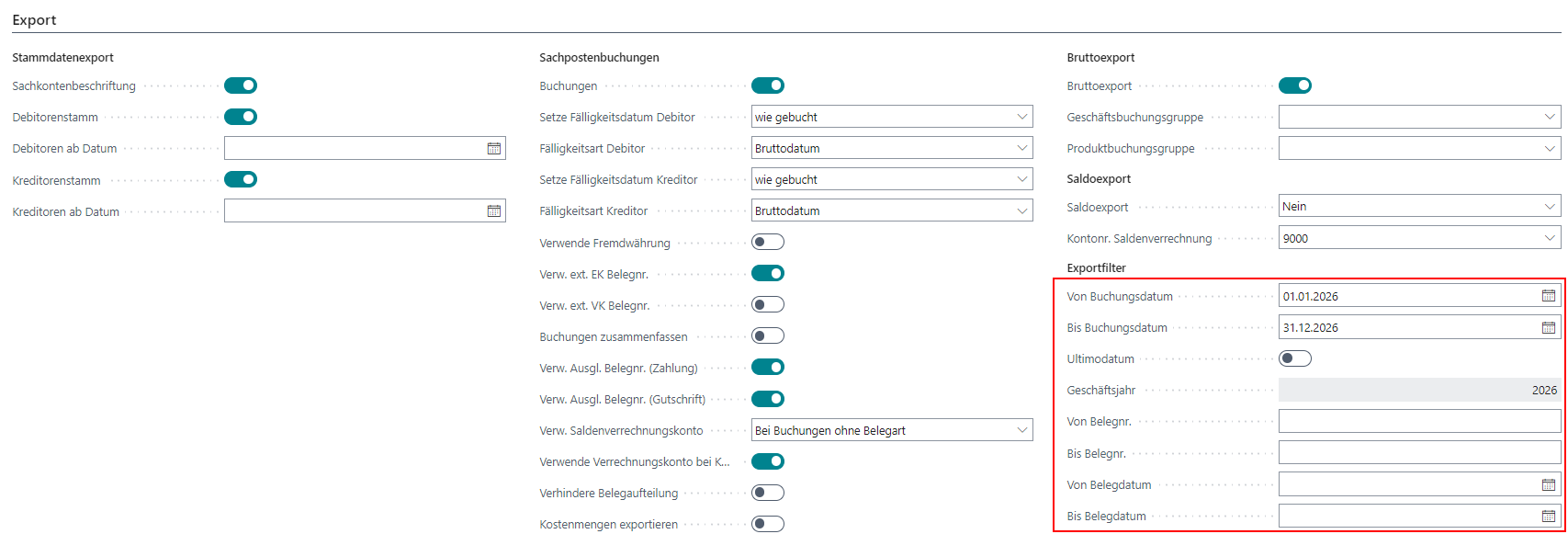

Öffnen Sie über die Suche in Business Central die "SIEVERS DATEV Einrichtung Übersicht" und wählen die gewünschte Einrichtung aus. Alternativ öffnen Sie über die Suche direkt die "SIEVERS DATEV Einrichtung Karte".

Legen Sie den zu exportierenden Zeitraum fest. Bitte beachten Sie dabei, dass der Export weder Geschäftsjahresübergreifend, noch Kalenderjahrübergreifend ausgeführt werden kann. Das hängt damit zusammen, dass das Datum in der Exportdatei nur dreistellig ist. Im Falle eines abweichenden Geschäftsjahres, z.B. ab dem 01.06., sind somit zwei Exporte für ein Kalenderjahr erforderlich. Der erste Export umfasst den 01.01. bis 31.05. und der zweite Export den Zeitraum vom 01.06. bis 31.12. des Jahres.

Da bei dem Export jeder einzelne Sachposten durchlaufen werden muss, kann es bei einer großen Anzahl an Sachposten ebenfalls erforderlich sein, den Exportzeitraum auf z.B. einzelne Monate einzugrenzen, da es sonst zu langen Laufzeiten kommen kann.

Zudem haben Sie die Möglichkeit, den Export zusätzlich anhand des Belegdatums oder bestimmter Belegnummern einzugrenzen.

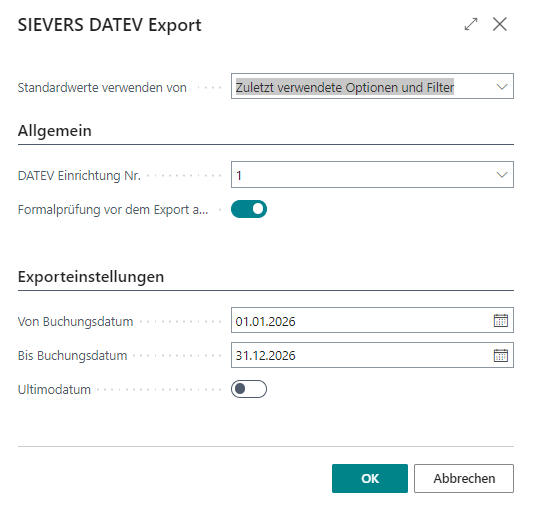

Starten Sie anschließend den Export.

Dort haben Sie nocheinmal die Möglichkeit, den Exportzeitraum zu verändern oder ggf. Ultimobuchungen einzuschließen. Die Option "Formalprüfung vor dem Export ausführen" ist standardmäßig aktiviert und sorgt dafür, dass i.V.m. dem Export noch einmal geprüft wird, ob z.B. alle Sachkonto-, Debitoren- und Kreditorennummern Datev konform eingerichtet sind.

Über die Schaltfläche OK wird der Export gestartet.

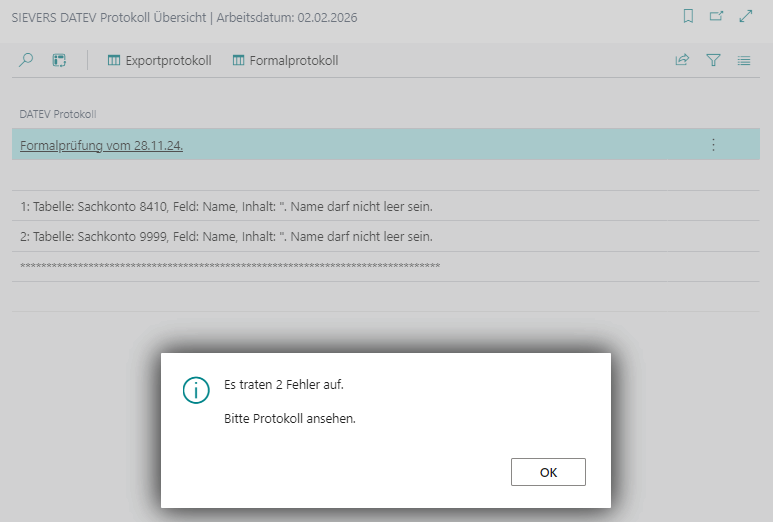

Die Formalprüfung während des Exports

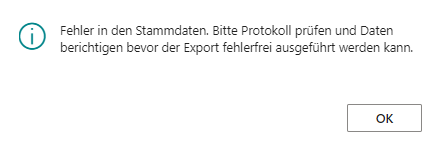

Treten bei der Formalprüfung bei dem Export Fehler auf, erhalten Sie eine entsprechende Hinweismeldung.

Bestätigen Sie das Fenster mit OK, erhalten Sie einen weiteren Hinweis zu dem Fehler im Rahmen der Formalprüfung.

Bestätigen Sie auch dieses Fenster mit OK.

Im folgenden Schritt haben Sie die Option, den Export trotz der Fehler im Rahmen der Formalprüfung auszuführen oder diesen abzubrechen.

Durch Bestätigung der Schaltfläche mit Nein wird der Export fortgestezt.

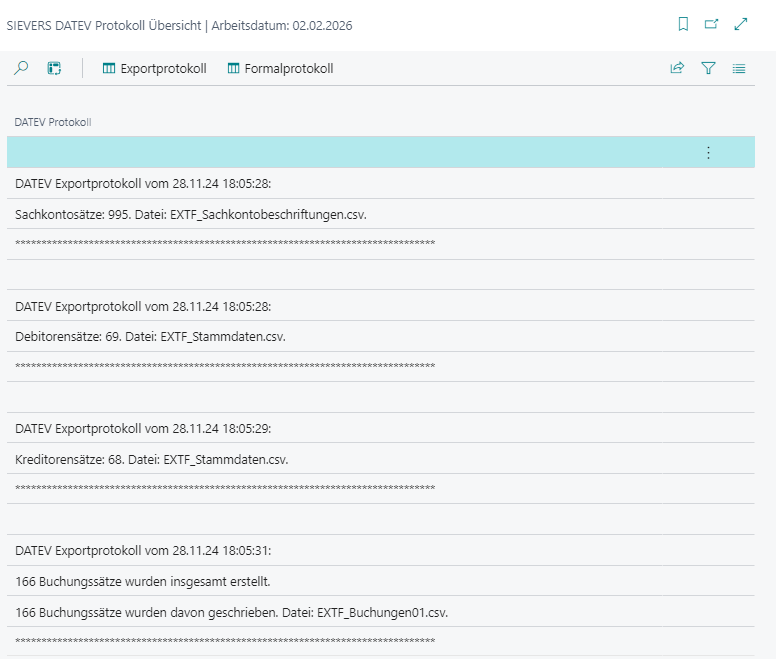

Das Exportprotokoll

Das Fenster wird automatisch am Ende eines Exportlaufs geöffnet und gibt Auskunft über den Speicherort und Namen der Exportdateien sowie den Umfang des Exports. Weitere Details dazu finden Sie unter "Umfang der Exportdaten".

Weicht die Anzahl der erstellten Buchungssätze von der Anzahl der geschriebenen Buchungssätze ab, ist der Export fehlerhaft. Weitere Informationen dazu finden Sie im Bereich "Häufige Supportthemen".

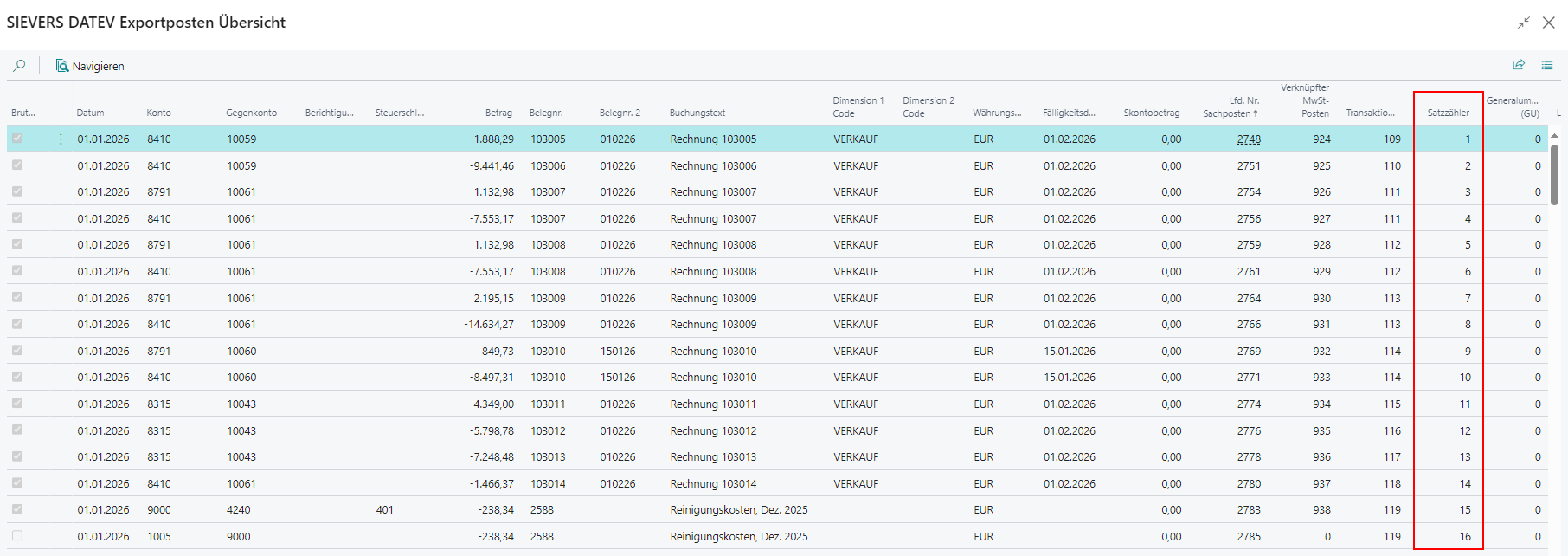

Erscheint im Protokoll ein Datenfehler, bezieht sich die dabei genannte Satznr. auf die Spalte „Satzzähler" im Fenster "SIEVERS DATEV Exportpostenübersicht".

Das letzte Protokoll kann jederzeit über die "SIEVERS DATEV Einrichtung Karte" erneut eingesehen werden.

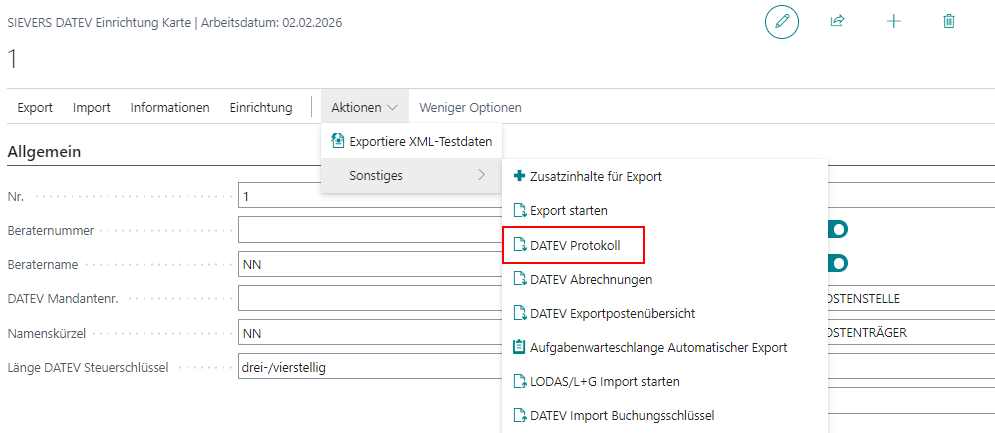

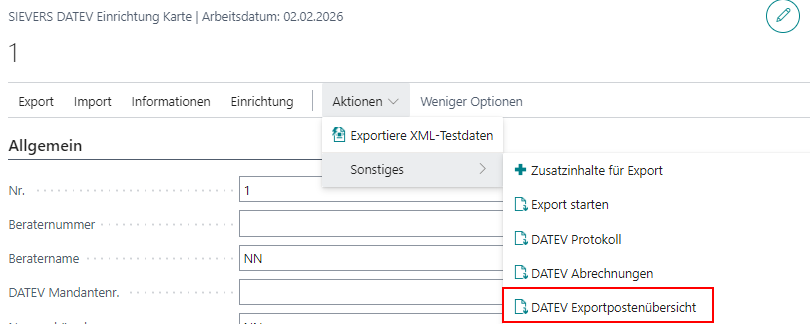

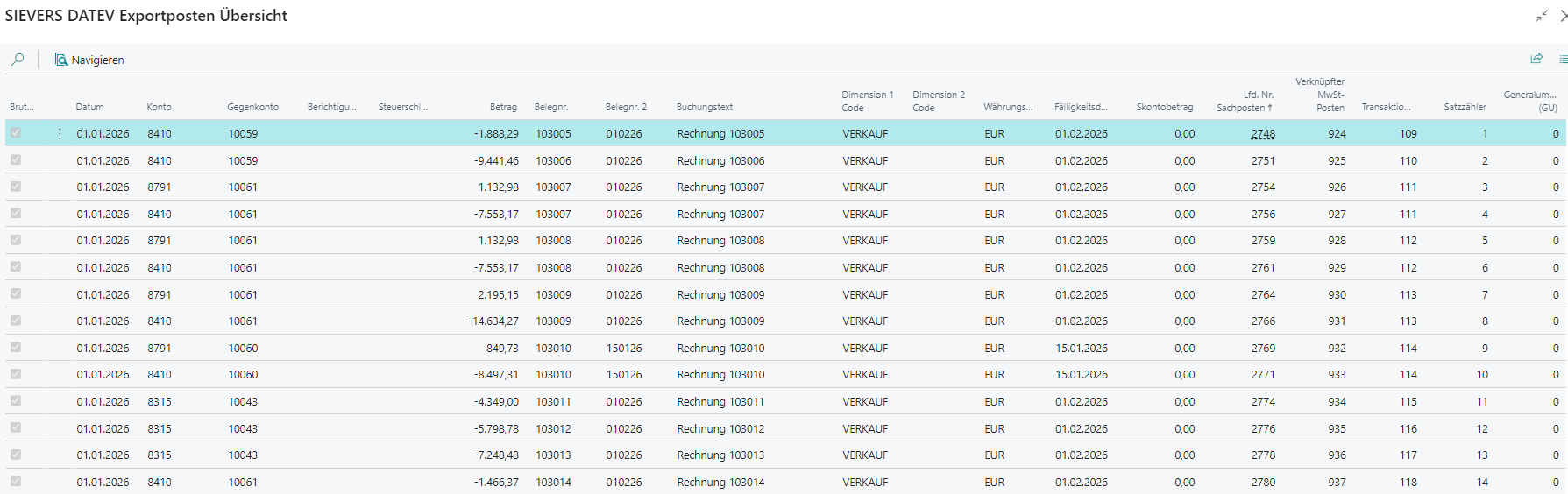

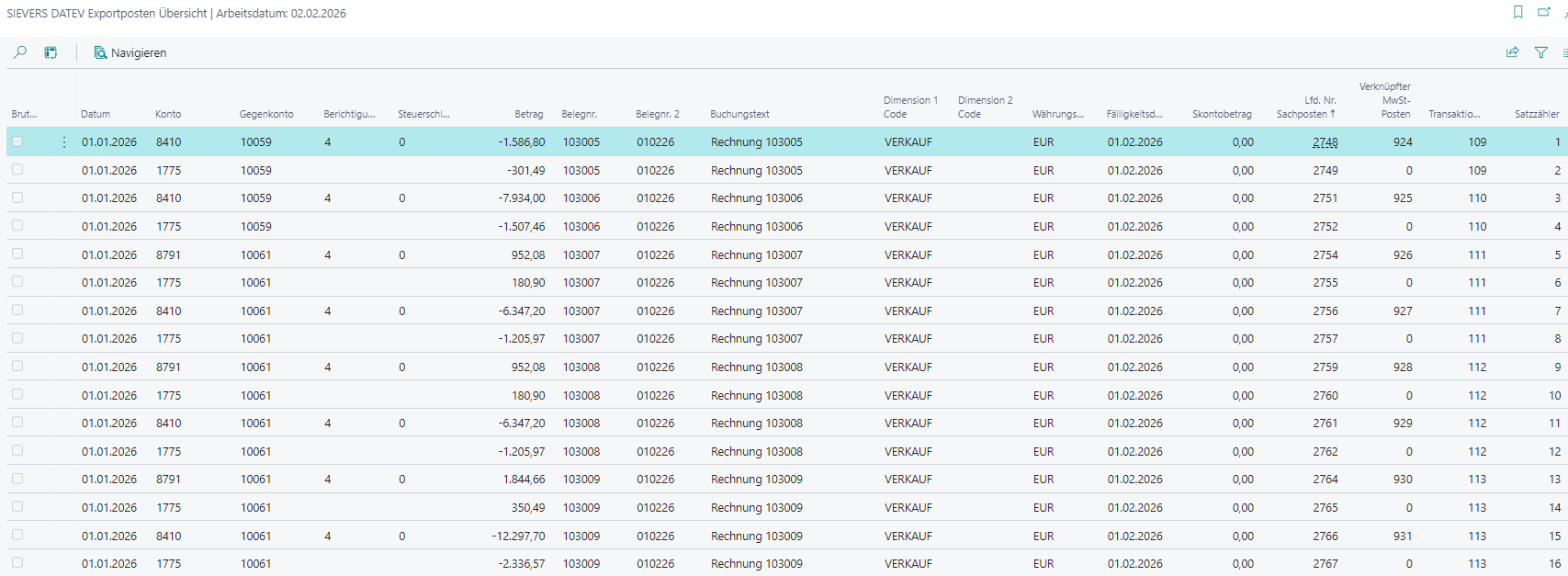

Die SIEVERS DATEV Exportpostenübersicht

Dieses Fenster kann über die "DATEV Einrichtung Karte" oder über die Suche in NAV/BC geöffenet werden.

Es zeigt das Ergebnis des letzten Exports von Buchungen oder Kontosalden. Enthält das Exportprotokoll einen Fehlerhinweis, entspricht die dort genannte Satznr. dem Satzzähler innerhalb dieser Tabelle.

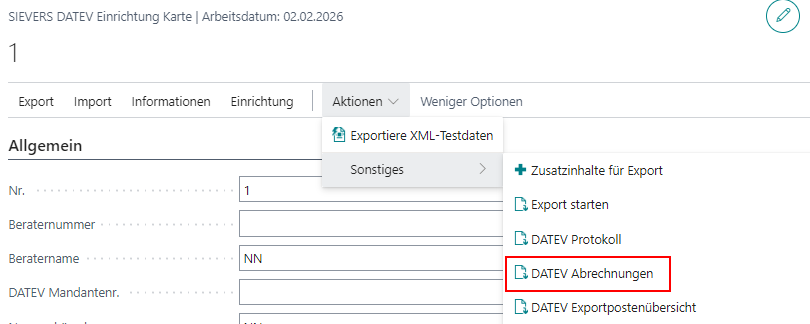

Die SIEVERS DATEV Abrechnungen

Das Fenster wird ebenfalls über die "DATEV Einrichtung Karte" oder über die Suche in NAV/BC geöffnet.

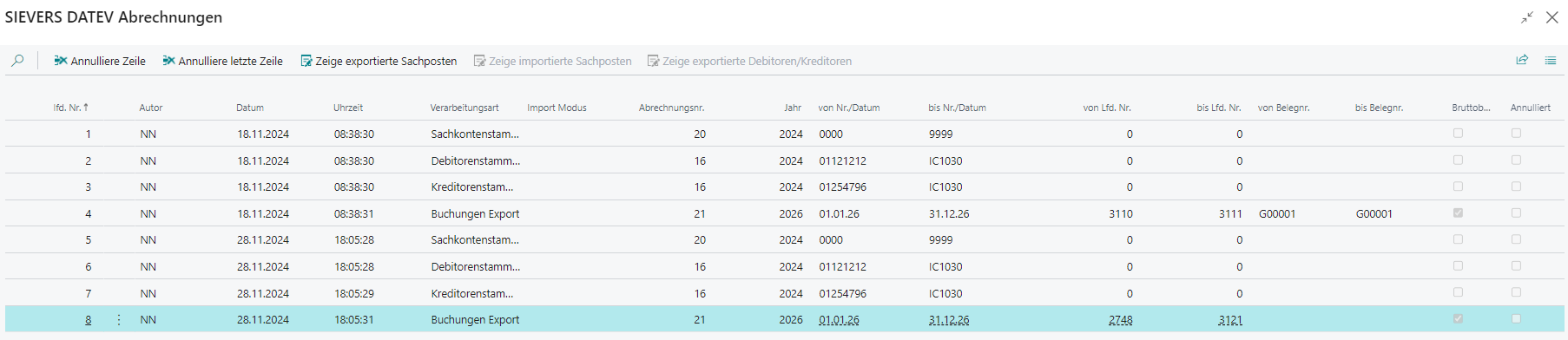

Die Abrechnungen geben einen Überblick über Datum, Art und Umfang ausgeführter Exportläufe.

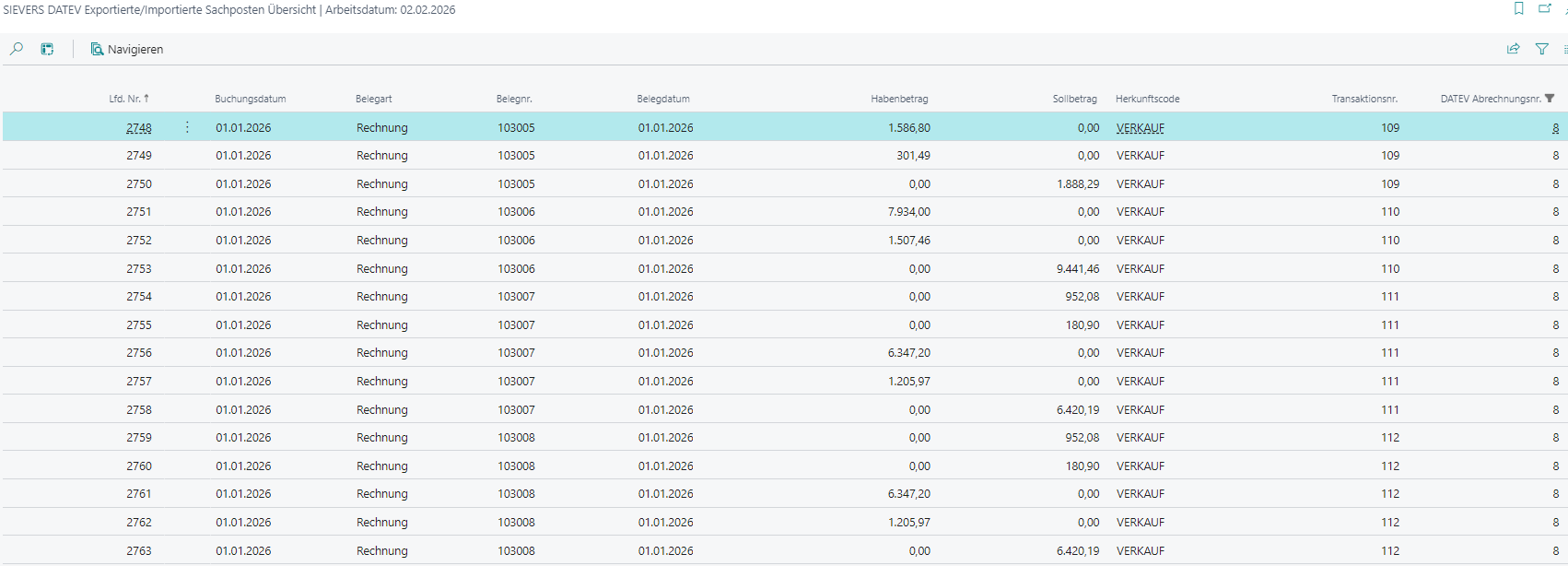

Über die Funktion "Zeige exportierte Sachposten" können die mit dem markierten Exportlauf exportierten Sachposten eingesehen werden. Die Option steht nur zur Verfügung, wenn Sie innerhalb der "SIEVERS DATEV Abrechnungen" auf einer Zeile mit der Verarbeitungsart "Buchungen Export" oder "Buchungen Import" stehen.

Bereits exportierte Sachposten sowie importierte Sachposten werden bei einem erneuten Export des gleichen Zeitraums übersprungen. Erst nach dem Annulieren stehen sie für den Export zur Verfügung.

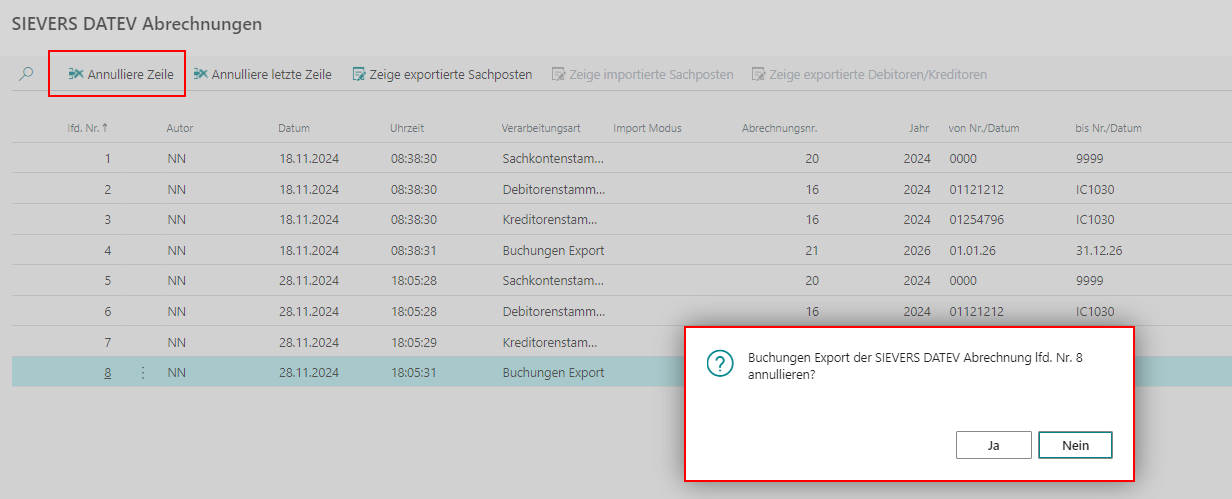

Annulieren eines Exports

Die Funktion zum Annulieren des letzten bzw. einzelner Buchungsexporte und -importe finden Sie ebenfalls in den "SIEVERS DATEV Abrechnungen ".

Es können nur Zeilen mit der Verarbeitungsart "Buchungen Export" und "Buchungen Import" annuliert werden.

Bei der Bestätigung mit Ja wird die Exportkennzeichnung in den Sachposten für den letzten bzw. gewählten Exportlauf aufgehoben.

Die Annullierung löscht keine Austauschdaten im Exportdatenordner.

Weitere Informationen zum Annulieren von Importen finden Sie unter "Annulierung von gebuchten Importen".

Umfang der Exportdaten

Ein Datenexport kann über Stammdaten für Sachkonten, Debitoren und Kreditoren sowie Bewegungsdaten der Finanzbuchhaltung (Buchungen) erfolgen.

Wenn in der "SIEVERS DATEV Einrichtung Karte" der Schalter "Sachkontenbeschriftung" ausgewählt wurde, entsteht eine Datei mit dem Namen "EXTF_Sachkontobeschriftungen.csv". Sie enthält die Kontonr. und die Kontobeschreibung.

Wird in der "SIEVERS DATEV Einrichtung Karte" der Schalter "Debitorenstamm" und/oder der Schalter "Kreditorenstamm" aktiviert, entsteht eine Datei mit dem Namen "EXTF_Stammdaten.csv" und enthält sowohl die Debitoren- als auch die Kreditorenstammdaten.

Wenn in der "SIEVERS DATEV Einrichtung Karte" der Schalter "Buchungen" aktiviert wurde, entsteht eine Datei mit dem Namen "EXTF_Buchungen01.csv".

Ist mehr als ein Schalter aktiviert, entsteht im Exportordner eine .zip-Datei, welche die .csv-Dateien für den Improt in DATEVpro-Anwendungen beinhaltet. Um sie öffnen zu können, müssen Sie die .zip-Datei erst entpacken. Das geht mithilfe von Windows selbst oder mit Programmen wie WinRAR oder 7zip.

Hinweis

Diese Dateien sollten weder umbenannt noch mit einer anderen Software als einem Texteditor, der die Daten nicht umformatiert, gespeichert werden, bevor sie dem DATEV-Dienstleister übergeben werden. Falls Sie die Dateien aus Datensicherungszwecken abspeichern wollen, kopieren Sie sie vorher in einen anderen Ordner und benennen sie dort um.

In den Dateien sind folgende Daten enthalten:

| Tabelle | Daten |

|---|---|

| Debitor- und Kreditordaten | Kontonr. (Debitor-/Kreditornr.) Name (Adressattyp keine Angabe) EU-Land EU-UStID Straße Postleitzahl Ort Telefon Internet Fax Bankleitzahl 1 Bankbezeichnung 1 Bank-Kontonummer 1 Bank-Länderkennzeichen 1 IBAN-Nr. 1 SWIFT-Code 1... usw. bis max. 10 Bankkonten Kundennummer (aus NAV: Unsere Kontonr.) Kreditlimit (Debitor) Zahlungsbedingungscode, wenn in NAV numerisch; - Debitoren: max. 3stellig - Kreditoren: max. 2stellig Fälligkeit in Tagen (Debitor) Skonto in Prozent (Debitor) Kreditoren-Ziel 1 (Tage) Kreditoren-Skonto 1 (%) Kreditoren-Ziel Brutto (Tage) Debitoren Mandatsreferenzen für Bankkonten 1 bis 10 Hinweis: Als Bankverbindung werden die ersten 10 in der Primärsortierfolge von Dynamics NAV/Business Central zu dem Debitor/Kreditor aufgefundenen Datensätze genommen. Weitere Bankverbindungen bleiben unberücksichtigt. |

| Buchungen (Bewegungs- daten) |

Umsatz (ohne Soll/Haben-Kz) Soll/Haben Kennzeichen WKZ Umsatz (Währungskennzeichen) Kurs Basis-Umsatz WKZ Basis-Umsatz (Währungskennzeichen) Kontonummer Gegenkonto (ohne BU-Schlüssel) BU-Schlüssel (Buchungsschlüssel = Berichtigungs- und Steuerschlüssel) Buchungs-/Belegdatum (in DATEV identisch) Belegfeld 1 Belegnr. (max. 36 Zeichen) Belegfeld 2 (ggfs. Fälligkeitsdatum) Skonto (nur bei Zahlungsbuchung auf ein Kontokorrentkonto) Buchungstext (max. 60 Zeichen) Kost 1 - Kostenstelle Kost 2 - Kostenträger Kostenstellen-Menge EU-Land und UstID EU-Land u. UStID (Bestimmung) EU-Steuersatz (Bestimmung) Zusatzinformation -- Art 1 -- 20 (über Zusatztabelle in der DATEV Einrichtung zu pflegen) Zusatzinformation -- Inhalt 1 -- 20 (über Zusatztabelle in der DATEV Einrichtung zu pflegen) Festschreibungskennzeichen Leistungsdatum Generalumkehr (GU) Hinweis: Folgende Zeichen sind bei der Belegnr. zulässig: Ziffern, Groß- und Kleinbuchstaben sowie folgende Sonderzeichen: $ & % * + - /. Andere Zeichen sind unzulässig insbesondere Leerzeichen,Umlaute, Punkt, Komma, Semikolon und Doppelpunkt. |

Wird in Dynamics NAV/Business Central ein Fibu-Buchungsblatt verwendet, dessen Buchungsblatt-Vorlage nicht mit der Einrichtung "Saldo pro Beleg abstimmen" versehen ist, dürfen nach Soll und Haben sachlich zusammengehörende Buchungen nicht durch andere Buchungsblattzeilen getrennt werden. Andernfalls ist es nicht möglich, Konto und Gegenkonto sachlich korrekt zu bestimmen; es entstehen dann willkürlich erscheinende Buchungssätze in den Exportposten, obwohl die Salden der Konten korrekt bleiben.

Das Feld EU-Land und UstID wird gesetzt, wenn im Buchungssatz ein Debitor/Kreditor mit EU-Länderkennzeichen enthalten ist und das EU-Länderkennzeichen von dem Länderkennzeichen der USt.-ID in den Firmendaten abweicht.

Für Buchungen der Art Verkauf mit einem Debitor und einem EU-Länderkennzeichen im zugehörigen MwSt.-Posten werden zusätzlich die Felder EU-Land u. UStID (Bestimmung) und EU-Steuersatz (Bestimmung) aus dem MwSt.-Posten bzw. der MwSt.-Buchungsmatrix Einrichtung ermittelt und gefüllt. Fehlt ein EU-Länderkennzeichen oder handelt es sich nicht um eine Verkaufsbuchung, bleiben diese Felder leer.

Die Daten enthalten immer jedes angeführte Datenfeld, auch wenn es ohne Inhalt ist.

Der verwendete Zeichensatz ist vom Typ ANSI (Vorgabe der DATEV für Schnittstellen im DATEV Format).

Um die Anforderungen der GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Bücher, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) u.a. auch beim Datenaustausch in Bezug auf die Sicherung von Beleginformationen gegen Änderungen, Löschungen und protokollierten Ergänzungen zu erfüllen, werden Buchungen grundsätzlich mit dem Festschreibungskennzeichen 1 exportiert.

In der Schnittstelleneinrichtung kann dies für Testexporte ausgeschaltet werden.

Achtung: Dies darf nur von Administratoren auf Testsystemen geschehen!

Beispiele und Sonderfälle

Einrichtung für Beispielexporte

Die folgenden Beispiele sind mit den Daten des Demomandanten CRONUS AG aus Dynamics NAV/Business Central entstanden.

Dazu wurden diese Einstellungen vorgenommen:

- Die Gruppen "Allgemein" und "Export" wurden entsprechend der Screenshots im Bereich der "SIEVERS DATEV Einrichtung"eingerichtet. Das Kennzeichen für "Bruttoexport" ist gesetzt.

- Die "DATEV Kontoart" wurden durch den "Einrichtungsassistenten" zugewiesen und nicht verändert (SKR03).

- Die Debitoren wurden mit 10001 fortlaufend zu "DATEV Kontonr." und die Kreditoren mit 70001 forlaufend zu "Datev Kontonr." durchnummeriert.

Ergebnis eines Sachpostenexports mit Bruttobeträgen

Die Umsatzbuchungen auf den Automatikkonten werden brutto (inkl. MwSt.) exportiert. Der Bruttobetrag für das Konto wird über den zugehörigen MwSt.-Posten ermittelt. Die Automatikfunktion sorgt dafür, dass in der Exportdatei kein Buchungsschlüssel steht. Die Automatik des Kontos in DATEV errechnet und bucht automatisch den Steuerbetrag aus dem übermittelten Bruttobetrag.

Für Konten ohne Automatikfunktion wird ebenfalls der Bruttobetrag über die MwSt.-Posten ermittelt, wenn in BC mit einem Steuerschlüssel gebucht wurde. Der Export ermittelt im Hintergrund den richtigen Buchungs-/Steuerschlüssel für den Export und schreibt diesen in die Exportdatei. In dem Fall errechnet DATEV den Netto- und Steuerbetrag aus der Buchung auf Basis des übermittelten Schlüssels.

Ergebnis eines Sachpostenexports mit Nettobeträgen

Die Beträge (Umsatz) enthalten keine Mehrwertsteuer (netto), die Buchungen auf den Steuerkonten sind als eigenständige Buchungssätze aufgeführt.

Es sind keine Steuerschlüssel gesetzt und Buchungen auf Konten mit Automatikfunktion haben einen Berichtigungsschlüssel, damit beim Import in die DATEV-Software keine MwSt. aus dem Nettobetrag heraus gerechnet wird.

Exportsonderfälle

Abweichendes Buchungsdatum zur Bilanzierung

In folgendem Beispielszenario kann es zu einer Anforderung an den Datenexport kommen, der über die Schnittstelle nicht standardisiert erfüllt werden kann:

Ein Anwender hat den Geschäftsjahresbeginn zum 01.07. eingerichtet. Am 01.07. (lfd. Jahr) geht bestellte Ware ein. Die Rechnung dazu, datiert auf den 30.06. (Vorjahr), wird mit dem Buchungsdatum 01.07. (lfd. Jahr) gebucht. Ein Grund kann sein, dass der Warenwert in der Bilanz des Vorjahres enthalten sein muss, der Abzug der Vorsteuer dagegen erst im lfd. Jahr (wie gebucht) erfolgen darf. Das bedeutet, dass die Nettowerte des Wareneingangs nach der Buchung der Eingangslieferung manuell auf den 30.06. (Vorjahr) umzubuchen wären.

Wird die Beurteilung dieser Fälle und die evtl. erforderliche manuelle Umbuchung dem DATEV-Dienstleister (Steuerberater) überlassen, müssten ihm diese Fälle erkennbar gemacht werden.

Dazu enthält die Schnittstelle die Möglichkeit, im Einrichtungsformular einen weiteren Filter über das Belegdatum einzusetzen, über den dann zunächst diese Sonderfälle exportiert und die resultierenden Dateien gesichert werden können. Beispiel Datumsbereich: 01.07. bis 30.07. (lfd. Jahr), Belegdatumsbereich: 01.07. bis 30.06. (Vorjahr).

Nach Annullierung dieses Exportlaufs und Entfernung des Belegdatumbereichs erfolgt über einen weiteren Exportlauf die nochmalige Ausgabe dieser und der anderen Buchungen. Dem Steuerberater können nunmehr mit entsprechender Information die Dateien für den allgemeinen Import in die DATEV-Software und die für die manuellen Umbuchungen der Nettowerte zur Verfügung gestellt werden.

Bei Verwendung der Schnittstelle wird diese Vorgehensweise notwendig, weil die Struktur der DATEV-Daten nicht zwischen Buchungs- und Belegdatum unterscheidet.

Alternativ dazu könnten diese Buchungen auch mit Standardmitteln von Dynamics NAV/Business Central gefiltert und dem DATEV-Dienstleister in anderer Form zugänglich gemacht werden (z.B. als Excel-Tabelle).

Umsatzsteuerbuchung auf Konto und Gegenkonto

Wenn in Dynamics NAV/Business Central Buchungen getätigt wurden, die Umsatzsteuer am Konto und am Gegenkonto enthalten, muss bei Verwendung der Bruttomethode dieser Buchungssatz aufgeteilt werden. Weder die Schnittstellendatenstruktur noch die DATEV-Software ermöglichen es, diese Buchungen in einem Buchungssatz mit Umsatzsteuerabzug an beiden Konten zu verarbeiten. Daher ist es erforderlich, in dem Register "Export" der Seite "SIEVERS DATEV Einrichtung Karte" ein Saldenverrechnungskonto im Feld "Kontonr. Saldenverrechnung" zu hinterlegen. Die Schnittstelle verwendet dieses Konto dann, um die Aufteilung eigenständig vorzunehmen.

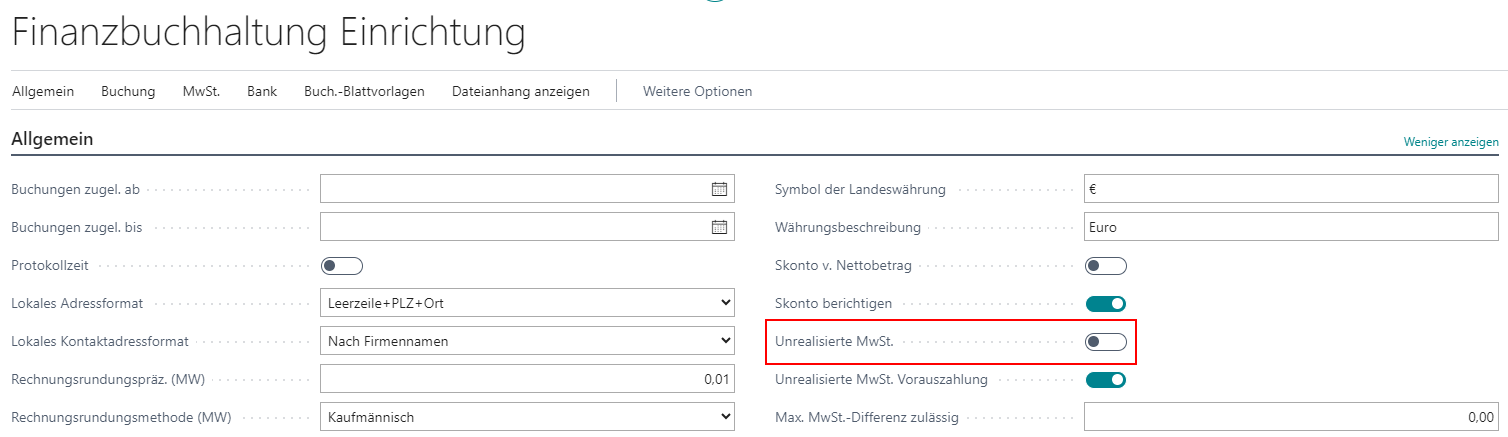

Unrealisierte MwSt. (Istversteuerung)

Wird in NAV/BC mit unrealisierter Mehrwertsteuer ("Unrealisierte MwSt." in "Finanzbuchhaltung Einrichtung" = "ja", DATEV: Istversteuerung) gebucht, so sind keine Bruttoexporte möglich. Die Schnittstelle überträgt dann immer bei Zahlungsbuchungen am Debitor-Sammelkonto ein Kennzeichen zur Abschaltung der DATEV-Automatik.

Das ist erforderlich, weil die Programmlogik in den DATEV Rechnungswesenprogrammen bei Istversteuerung zu jeder Zahlungseingangsbuchung eine automatische Umbuchung des entsprechenden Steuerbetrages vom Konto "Umsatzsteuer nicht fällig" auf das Konto "Umsatzsteuer fällig" vornimmt.

Eine Zahlungseingangsbuchung erkennt das DATEV-Programm daran, dass im Buchungssatz ein "Debitorkonto" und ein "Geldkonto" enthalten sind.

Zu finden ist dieser Punkt in der "Finanzbuchhaltung Einrichtung".

Hinweis

Um einen Brutto-Export ausführen zu können, darf der Haken nicht gesetzt sein.

Bruttoexport von Vorauszahlungen mit unreal. MwSt.

Noch nicht erbrachte Vorauszahlungen auf Lieferungen und Leistungen sind eine Verbindlichkeit - keine Forderung - gegenüber demjenigen, der die Lieferung/Leistung erbracht hat. Vorauszahlungen unterliegen der Umsatzsteuer bei Zahlungseingang (§13 UStG). Daraus folgt, dass sich aus der Rechnungsstellung für eine Vorauszahlung noch kein umsatzsteuerlicher Zusammenhang ergibt, obwohl auf einer Rechnung die Umsatzsteuer explizit auszuweisen ist. Forderungen oder Verbindlichkeiten sind dabei buchhalterische Begriffe, die in keinem unmittelbaren Zusammenhang mit einem bürgerlich-rechtlich einklagbaren Anspruch stehen. Die erhaltene Vorauszahlung selbst sollte auf der Passiv-Seite der Bilanz auf ein Verbindlichkeitskonto gebucht werden.

In der DATEV werden solche Belege und Zahlungen nicht als Ist-Versteuerung gebucht. DATEV erwartet für den Beleg einen Betrag einschl. der MwSt. - jedoch ohne auf ein MwSt.-Konto zu buchen. Diese Logik weicht von dem NAV/BC Buchungsverhalten ab. Dort wird i.V.m. einer Vorauszahlungsrechnung unrealisierte MwSt. gebucht, die mit dem Buchen der Zahlung einer Vorauszahlungsrechnung realisiert wird. Um den Export DATEV konform ausführen zu können, bieten sich Verrechnungskonten an (wie sie im SKR vorhanden sind) wenn, wie in der Praxis üblich (OP-Verwaltung, Mahnwesen), gegen einen Debitor/Kreditor gebucht wird.

Die Steuerfälligkeit entsteht sowohl beim Rechnungsaussteller als auch beim Rechnungsempfänger durch die Zahlung (§13 Abs.1, Z.1a UStG, §15 Abs.1 Z.1 UStG). Es ist unerheblich, ob die Vorausrechnung die komplette Leistung oder eine Teilleistung umfasst.

Die USt. ist nach §16 UStG in die entsprechende Periode der Umsatzsteuervoranmeldung einzustellen, in die ein zugehöriger Beleg gebucht wurde. In MS Dynamics NAV/Business Central ist diese Periode durch das Buchungsdatum bestimmt. Die DATEV verwendet hierfür den Begriff Belegdatum. Relevant ist somit das Buchungsdatum der Zahlung.

Kontierungsmöglichkeit in NAV/BC und DATEV

Achtung

Die angegebenen Konten/Einrichtungen sind unsererseits keine generellen Vorschläge. Sie sind ergänzungs- und änderungsbedürftig und müssen auf die Kontenpläne in BC und DATEV angepasst und mit dem DATEV-Dienstleister abgestimmt werden.

| Konto | Einrichtungs- tabelle NAV/BC |

NAV/BC SKR03 |

DATEV SKR03 |

NAV/BC SKR04 |

DATEV SKR04 |

Konto- schlüsselung in NAV/BC |

DATEV Kontoart NAV/BC und DATEV |

|---|---|---|---|---|---|---|---|

| Verkaufs- voraus- zahlungs- konto 7% |

Buchungs- matrix |

1593_1 | 1593 | 1495_1 | 1495 | mit Buchungsart/ -gruppen 7% |

Leer |

| Verkaufs- voraus- zahlungs- konto 19% |

Buchungs- matrix |

1593_2 | 1593 | 1495_2 | 1495 | mit Buchungsart/ -gruppen 19% |

Leer |

| Einkaufs- voraus- zahlungs- konto 7% |

Buchungs- matrix |

1793_1 | 1793 | 3695_1 | 3695 | mit Buchungsart/ -gruppen 7% |

Leer |

| Einkaufs- voraus- zahlungs- konto 19% |

Buchungs- matrix |

1793_2 | 1793 | 3695_2 | 3695 | mit Buchungsart/ -gruppen 19% |

Leer |

| DATEV Konto erhaltene Vorauszahlungen 7% | MwSt.-Buchungs- matrix |

1711 | 1711 | 3260 | 3260 | mit Buchungsart/ -gruppen 7% |

Automatik- konto |

| DATEV Konto erhaltene Vorauszahlungen 19% | MwSt.-Buchungs- matrix |

1718 | 1718 | 3272 | 3272 | mit Buchungsart/ -gruppen 19% |

Automatik- konto |

| DATEV Konto geleistete Vorauszahlungen 7% | MwSt.-Buchungs- matrix |

1511 | 1511 | 1181 | 1181 | mit Buchungsart/ -gruppen 7% |

Automatik- konto |

| DATEV Konto geleistete Vorauszahlungen 19% | MwSt.-Buchungs- matrix |

1518 | 1518 | 1186 | 1186 | mit Buchungsart/ -gruppen 19% |

Automatik- konto |

| Unreal. Umsatzsteuer- konto (nicht fällig) 7% |

MwSt.-Buchungs- matrix |

1761 | 1761 | 3811 | 3811 | ohne | MwSt.-Konto |

| Unreal. Umsatzsteuer- konto (nicht fällig) 19% |

MwSt.-Buchungs- matrix |

1766 | 1766 | 3810 | 3810 | ohne | MwSt.-Konto |

| Unreal. Vorsteuer- konto (nicht fällig) 7% |

MwSt.-Buchungs- matrix |

1564 | 1564 | 1437 | 1437 | ohne | MwSt.-Konto |

| Unreal. Vorsteuer- konto (nicht fällig) 19% |

MwSt.-Buchungs- matrix |

1565 | 1565 | 1438 | 1438 | ohne | MwSt.-Konto |

| Umsatz- steuer- konto (fällig) 7% |

MwSt.-Buchungs- matrix |

1771 | 1771 | 3801 | 3801 | ohne | MwSt.-Konto |

| Umsatz- steuer- konto (fällig) 19% |

MwSt.-Buchungs- matrix |

1776 | 1776 | 3806 | 3806 | ohne | MwSt.-Konto |

| Vorsteuer- konto (fällig) 7% |

MwSt.-Buchungs- matrix |

1571 | 1571 | 1401 | 1401 | ohne | MwSt.-Konto |

| Vorsteuer- konto (fällig) 19% |

MwSt.-Buchungs- matrix |

1576 | 1576 | 1406 | 1406 | ohne | MwSt.-Konto |

- Werden Vorauszahlungsrechnungen mit unterschiedlichen Steuersätzen gebucht, ist für jeden Steuersatz eine eigene Zeile in der Allgemeinen und in der MwSt.-Buchungsmatrix erforderlich.

- Bei den nach Steuersätzen differierenden Verrechnungskonten in BC wird als "DATEV Kontonr." immer 1593 / 1793 (SKR03) bzw. 1495 / 3695 (SKR04) hinterlegt. Da die Vorauszahlungsrechnungen in DATEV, anders als in BC, ohne Steuern gebucht werden, ist eine Differenzierung dort nicht erforderlich.

- Für den korrekten Export ist es unabdingbare Voraussetzung, dass die Zahlung beim buchen direkt die Vorauszahlungsrechnung ausgleicht und diese auch mit der Belegart "Zahlung" gebucht wird.

- Der SIEVERS DATEV Export erzeugt eine eigengenerierte Umbuchung zum Zeitpunkt der Zahlung einer Vorauszahlungsrechnung. Durch diese Umbuchung wird die Realisierung der Steuer in DATEV Kanzlei Rechnungswesen gewährleistet. Die Umbuchung erfolgt von dem "Vorauszahlungskonto" aus der Buchungsmatrix Einrichtung auf das "DATEV Vorauszahlungskonto" aus der MwSt-Buchungsmatrix Einrichtung. Der Sachposten auf dem Konto "unrealisierte MwSt." löst die Umbuchung bei Zahlung aus. Dabei werden die Geschäfts- und Produktbuchungsgruppe dieses Postens geprüft, um die Konten für die Umbuchung zu identifizieren. Eine fehlerhafte Einrichtung der Vorauszahlungskonten kann daher zu Fehlern im Export führen.

- Beispiel: Der Verkaufsauftrag beinhaltet die Geschäftsbuchungsgruppe INLAND und die Produktbuchungsgruppe PRODUKTION. Die Vorauszahlung wird auf das Konto 1593 gebucht. An dem Konto 1593 ist die Produktbuchungsgruppe OHNE MWST hinterlegt. Damit wird die Umbuchung von dem unrealisierten Steuerkonto auf das realisierte Steuerkonto mit der Kombination aus INLAND und OHNE MWST erzeugt. Das sorgt in dem Beispiel dafür, dass der Export das Konto 1592 entlastet und nicht das Konto 1593.

Die folgenden Beispiele sind unter Berücksichtigung der o.a. Kontierungsvorschläge innerhalb des Microsoft Business Central Demomandanten CRONUS AG angelegt worden und beziehen sich auf den SKR03.

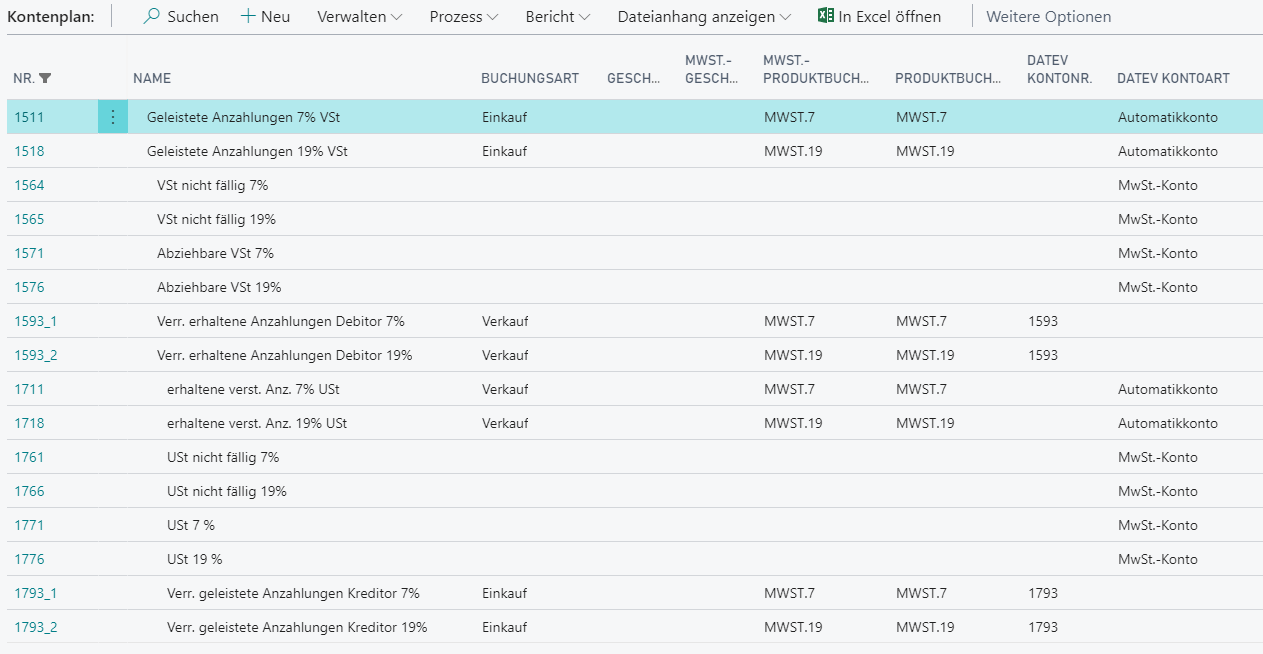

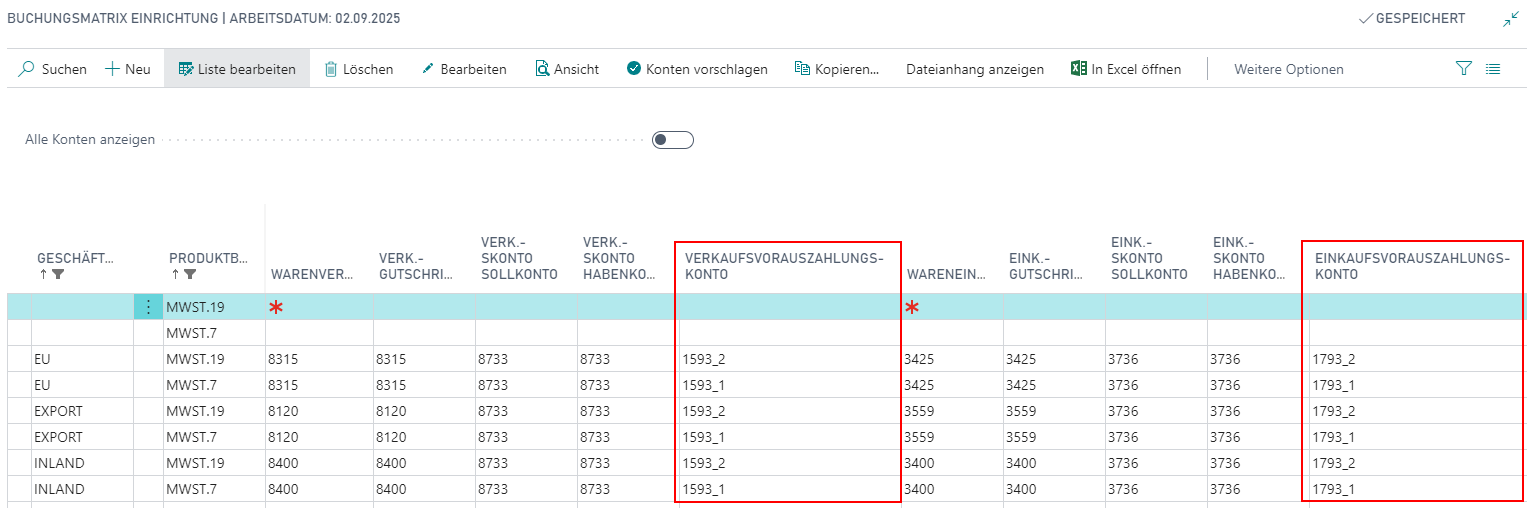

Kontenplan

Buchungsmatrix Einrichtung

MwSt.-Buchungsmatrix Einrichtung

Am Beispiel INLAND mit o.a. Konten:

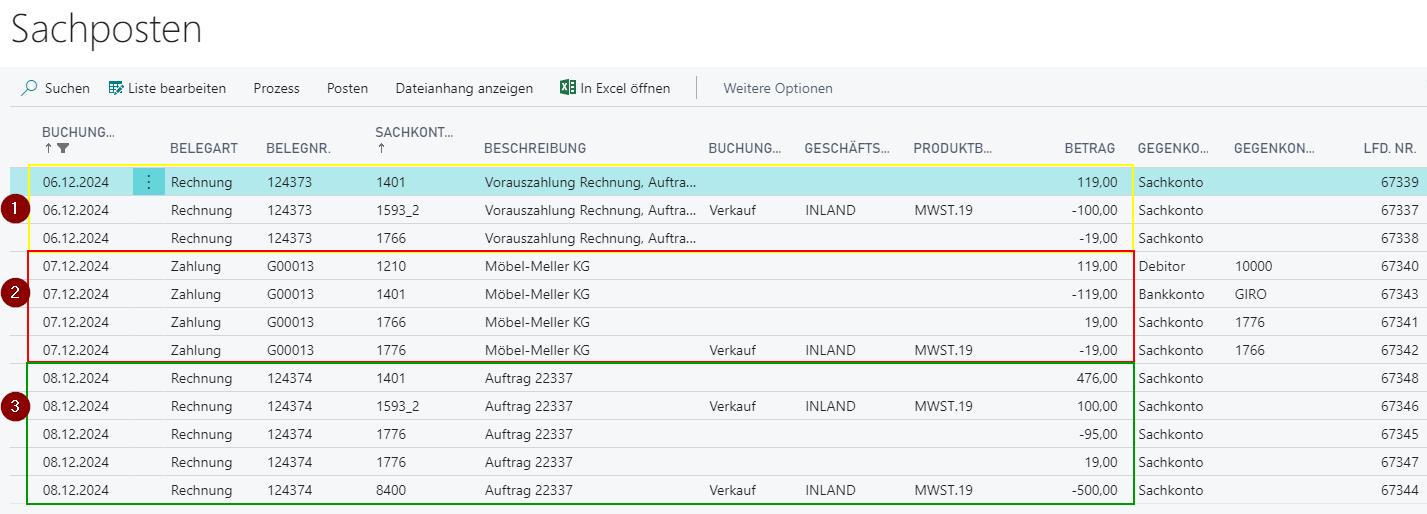

Beispiel-Buchungsverlauf Verkauf NAV/BC

Das Beispiel bezieht sich auf einen Verkauf im Inland mit 19% USt. Der Auftrag beläuft sich auf 500,00 EUR netto und es ist eine Vorauszahlugn i.H.v. 20% fällig.

| Konto | Gegenkonto | Sollbetrag | Habenbetrag | |

|---|---|---|---|---|

| 1. Vorauszahlungs- rechnung |

10006 Debitor (1401 Forderungen) |

119,00 EUR | ||

| 1593_2 Verr. erh. Anz. 19% | 100,00 EUR | |||

| 1766 USt. nicht fällig 19% | 19,00 EUR | |||

| 2. Zahlung | 1210 Bank | 119,00 EUR | ||

| 1766 USt. nicht fällig 19% | 19,00 EUR | |||

| 1776 USt. fällig 19% | 19,00 EUR | |||

| 10006 Debitor (1401 Forderungen) |

119,00 EUR | |||

| 3. Schlussrechnung | 10000 Debitor (1401 Forderungen) |

476,00 EUR | ||

| 1593_2 Verr. erh. Anz. 19% | 100,00 EUR | |||

| 1776 USt. fällig 19% | 19,00 EUR | |||

| 8400 Erlöse | 500,00 EUR | |||

| 1776 USt. fällig 19% | 95,00 EUR |

Sachposten in BC nach vollständiger Abwicklung

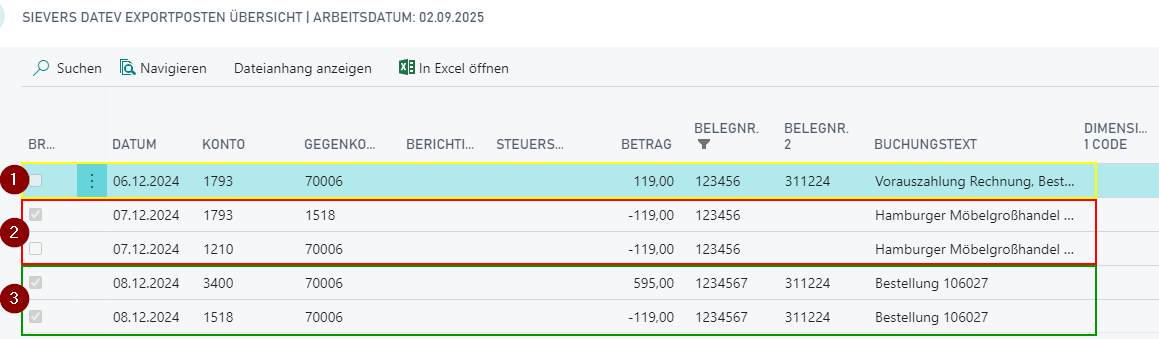

SIEVERS DATEV Exportposten nach vollständiger Abwicklung

Aufgrund des abweichenden Buchungsverhaltens von NAV/BC und DATEV weichen die Exportposten der Zahlung einer Vorauszahlungsrechnung von den Sachposten in BC ab. Gleiches gilt für die Schlussrechnung.

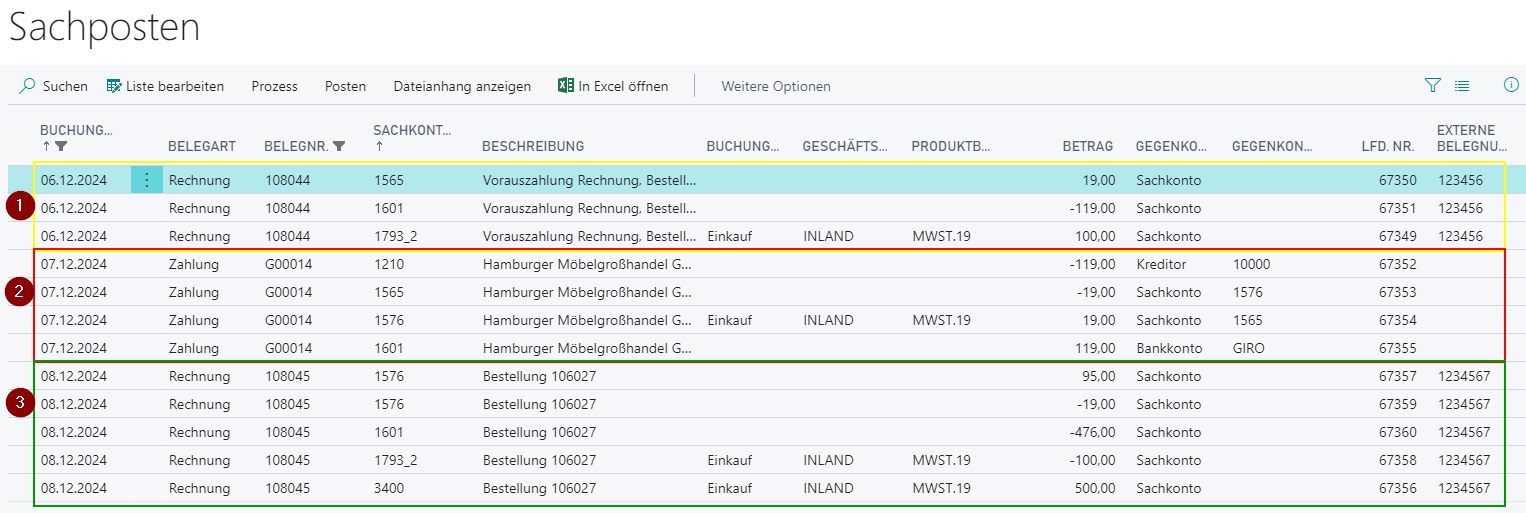

Beispiel-Buchungsverlauf Einkauf NAV/BC

Das Beispiel bezieht sich auf einen Einkauf im Inland mit 19% VoSt. Der Auftrag beläuft sich auf 500,00 EUR netto und es ist eine Vorauszahlugn i.H.v. 20% fällig.

| Konto | Gegenkonto | Sollbetrag | Habenbetrag | |

|---|---|---|---|---|

| 1. Vorauszahlungs- rechnung |

1793_2 Verr. gel. Anz. 19% | 100,00 EUR | ||

| 1565 VSt. nicht fällig 19% | 19,00 EUR | |||

| 70006 Kreditor (1601 Verbindlichkeiten) |

119,00 EUR | |||

| 2. Zahlung | 70006 Kreditor (1601 Verbindlichkeiten) |

119,00 EUR | ||

| 1576 VSt. fällig 19% | 19,00 EUR | |||

| 1565 VSt. nicht fällig 19% | 19,00 EUR | |||

| 1210 Bank | 119,00 EUR | |||

| 3. Schlussrechnung | 3400 Aufwendungen | 500,00 EUR | ||

| 1576 VSt. fällig 19% | 95,00 EUR | |||

| 1793_2 Verr. gel. Anz. 19% | 100,00 EUR | |||

| 1576 VSt. fällig 19% | 19,00 EUR | |||

| 70006 Kreditor (1601 Verbindlichkeiten) |

476,00 EUR |

Sachposten in BC nach vollständiger Abwicklung

SIEVERS DATEV Exportposten nach vollständiger Abwicklung

Aufgrund des abweichenden Buchungsverhaltens von NAV/BC und DATEV weichen die Exportposten der Zahlung einer Vorauszahlungsrechnung von den Sachposten in BC ab. Gleiches gilt für die Schlussrechnung.

Bruttoexporte bei Fällen des § 13b UStG

Sofern für einen Fall des § 13b UStG in der DATEV keine Konten mit der Funktion "Automatikkonto" bereit gestellt werden oder individuelle Steuersätze verwendet werden, können die dann erforderlichen Steuerschlüssel und USt.-Sachverhalte in der MwSt.-Buchungsmatrix Einrichtung hinterlegt werden.

Dazu ist diese Einrichtung erweitert um die Felder

- DATEV VAT Key (DATEV Steuerschlüssel),

- DATEV VAT Case Fact (DATEV USt.-Sachverhalt § 13b UStG).

Versorgen Sie diese Zusatzinformationen nur nach Rücksprache mit dem Steuerberater oder dem DATEV-Dienstleister.

Diese Zusatzinformationen wirken sich nicht auf Buchungen in Dynamics NAV aus und werden nicht an Tabellen des Dynamics NAV/Business Central Ursprungs weitergegeben, auch nicht informativ. Sie bewirken lediglich eine Änderung in den Steuerschlüsseln der DATEV Exportposten bei einem Export mit der Bruttomethode.

Als Steuerschlüssel können bei ein-/zweistelligen Steuerschlüsseln 0, 46, 47, 91, 92, 93, 94 oder 95 sowie 50 - 59 angegeben werden. Bitte informieren Sie sich bei Ihrem DATEV-Dienstleister über die genaue Bedeutung dieser Steuerschlüssel.

Hinweis

Die individuellen Steuerschlüssel werden für alle Buchungen mit MwSt.-Kontext (MwSt.-Posten) ausgegeben, die nicht als "Automatikkonto" geschlüsselt sind.

Derzeitige Bedeutung:

- 0: nicht steuerbar

- 46: Erbrachte Leistungen § 13b UStG; Ausweis Kennzahl 60 der UStVA

- 47: Erlöse aus im anderen EU-Land steuerpflichtigen sonstigen Leistungen, für die der Leistungsempfänger die Umsatzsteuer schuldet; Ausweis ZM und Kennzahl 21 der UStVA

- 49: Andere Steuersätze

- 50 -- 59: individuelle Steuerschlüssel

- 91: Erhaltene Leistungen § 13b UStG, Vorsteuer 7%, Umsatzsteuer 7%

- 92: Erhaltene Leistungen § 13b UStG, Vorsteuer 0%, Umsatzsteuer 7%

- 93: 50%ige Reduzierung des Vorsteuerabzugs bei auch privat oder für unternehmensfremde Zwecke genutzten Fahrzeugen, die nach dem 31.03.1999 angeschafft, hergestellt oder vermietet wurden

- 94: Erhaltene Leistungen § 13b UStG, Vorsteuer 16/19%, Umsatzsteuer 16/19%

- 95: Erhaltene Leistungen § 13b UStG, Vorsteuer 0%, Umsatzsteuer 16/19%

- 96: Aufzuteilende Vorsteuer 6,5%

- 97: Aufzuteilende Vorsteuer 16%

- 98: Aufzuteilende Vorsteuer 7%

- 99: Aufzuteilende Vorsteuer 19%

Der USt.-Sachverhalt ist in der DATEV Software für die Fälle des § 13b Abs. 2 Nrn. 1-10 UStG vorgegeben. Er besteht aus einer Kennzahl, die nicht mit der Nummerierung im Gesetzestext übereinstimmt und eine genaue Abstimmung mit dem DATEV-Dienstleister erfordert.

Der USt.-Sachverhalt wird nur bei Verwendung der Schnittstelle im DATEV Format übertragen, da die früheren Formate KNE oder OBE dafür nicht strukturiert sind. Jedoch ist eine Angabe des USt.-Sachverhalts nicht in allen Fällen zwingend.

Bitte beachten Sie, dass immer alle Buchungen der Kombination einer MwSt.-Geschäfts- und MwSt.-Produktbuchungsgruppe mit den hinterlegten Zusatzinformationen in die Exportposten einfließen, wenn der MwSt.-Posten die MwSt.-Berechnungsart "Normale MwSt." oder "Erwerbsbesteuerung" enthält. Andererseits werden auch keine Buchungen mit 13b-Zusatzinformationen versorgt, wenn die MwSt-Berechnungsart eine andere ist.

Der Schlüssel 0 kann nur an eine Buchungsgruppenkombination mit der MwSt.-Berechnungsart "Normale MwSt." hinterlegt werden. Er bewirkt, dass in NAV/BC als steuerfrei mit einem Steuersatz von 0% gebuchte Posten der DATEV als nicht steuerbar übertragen werden. Bitte beachten Sie dazu den Unterschied von steuerfrei und nicht steuerbar.